Vi rekommenderar att ni påbörjar upphandlingen 2–3 månader innan era lån förfaller. Då har ni tid att samla in offerter och hantera eventuell administration kring ett bankbyte.

Så får din brf den bästa räntan – 5 tips för smart låneupphandling

Sänker du räntan på din brf:s lån med bara några tiondels procentenheter kan det innebära stora skillnader för föreningens ekonomi. Ändå accepterar många styrelser det första erbjudandet vid omförhandling eller stannar hos sin bank av gammal vana. Med relativt små medel kan du trygga ekonomin för din brf och spara pengar på samma gång.

Här får du fem konkreta tips på hur du sänker räntan för din förening vid nästa låneupphandling.

Det ekonomiska läget kan påverka räntan på brf-lån

Under början av mars 2026 har den geopolitiska oron i Mellanöstern, med fokus på konflikten kring Iran, skapat ny osäkerhet på de globala finansmarknaderna. En risk för stigande energipriser kan leda till högre inflation, vilket i sin tur kan göra att räntorna hålls högre under längre tid än tidigare väntat.

När osäkerheten ökar på marknaden lägger banker ofta också på en riskpremie på utlåning. För bostadsrättsföreningar kan det innebära att räntan på föreningens lån påverkas, särskilt när lån ska omförhandlas eller tas upp på nytt.

Föreningar med bundna lån påverkas däremot inte direkt av förändringar i ränteläget, medan föreningar med rörliga lån kan märka förändringar snabbare. Det gör det extra viktigt att arbeta aktivt med låneupphandling och jämföra erbjudanden från flera banker.

Steg för steg – det här bör din brf tänka på när ni vill sänka räntan

Börja låneupphandlingen i rätt tid

Många styrelser väntar för länge med att se över sina lån. Se till att påbörja låneupphandlingen i tid – så att ni hinner samla in offerter från flera banker och hantera administration och dokumentation som kommer med ett eventuellt bankbyte. Samtidigt vill ni inte upphandla era lån för tidigt. På dagens osäkra lånemarknad är det svårt att förutsäga hur räntan kommer förändras framöver. Vi rekommenderar därför att påbörja upphandlingen 2–3 månader innan era lån förfaller.

Tar du hjälp av SBC för din låneupphandling ser vi till att sätta igång processen vid rätt tidpunkt. Tillsammans med alla våra kunder konkurrensutsätter vi lånemarknaden och tar fram det bästa erbjudandet för din förening. Ju fler vi är, desto starkare förhandlingsläge har vi i samtal med bankerna – så genom att ta hjälp av oss ger du inte bara din egen förening bättre villkor utan bidrar också till bättre villkor för alla som anlitar oss. Tillsammans är vi starka, helt enkelt.

Jämför räntesatser och bindningstider

Genom att jämföra räntor och bindningstider från flera olika banker kan ni ta ett välgrundat beslut som tryggar ekonomin för din förening. Med SBC Räntebevakning kan du få en tydlig överblick av ränteläget just nu – och eftersom siffrorna uppdateras varje kvartal kan du vara säker på att du håller dig uppdaterad.

Förstå villkoren bakom räntan

En låg ränta kan komma med höga avgifter eller ofördelaktig bindningstid. När du jämför de olika bankernas erbjudanden är det därför viktigt att se till hela erbjudandet och dess medföljande villkor. Våga ställ frågor till banken om exempelvis giltighetstid på erbjudandet eller om det finns krav på att ni ska använda bankens andra tjänster för att få den offererade räntan.

Se över bindningstid och struktur

Att binda hela lånet med samma bindningstid innebär en risk – när bindningstiden går ut är hela lånet exponerat för det ränteläge som råder just då. Genom att dela upp lånet i flera delar med olika bindningstider, så kallad räntefördelning, kan du skapa större stabilitet över tid.

På samma gång kan det vara dumt att dela upp lånet i alldeles för många och små delar, eftersom bankerna ofta är intresserade av större lån och kan ge bättre ränta och villkor ju större lånet är. Har ni till exempel två lån som båda förfaller i augusti 2025, kan ni redan i offertförfrågan skriva att ni vill slå ihop lånen. Har ni fler lån som löper ut inom ett par månader? Ta med dem också – en större totalsumma ger er ett starkare förhandlingsläge.

Våga förhandla med banken

Som förening är ni värdefulla kunder för bankerna – riskerna är låga och lånebeloppen större. Den naturliga konkurrensen bör ni utnyttja genom att prata med flera olika banker och se vad de kan erbjuda. Kom ihåg att ni som förening aldrig är bundna till en viss bank och att erbjudanden aldrig är skrivna i sten. Med andra ord, våga förhandla med både din egen och andra banker.

Steg för steg – det här bör din brf tänka på när ni vill sänka räntan

1. Börja låneupphandlingen i rätt tid

Många styrelser väntar för länge med att se över sina lån. Se till att påbörja låneupphandlingen i tid – så att ni hinner samla in offerter från flera banker och hantera administration och dokumentation som kommer med ett eventuellt bankbyte. Samtidigt vill ni inte upphandla era lån för tidigt. På dagens osäkra lånemarknad är det svårt att förutsäga hur räntan kommer förändras framöver. Vi rekommenderar därför att påbörja upphandlingen 2–3 månader innan era lån förfaller.

Tar du hjälp av SBC för din låneupphandling ser vi till att sätta igång processen vid rätt tidpunkt. Tillsammans med vår stora kundbas konkurrensutsätter vi lånemarknaden och tar fram det bästa erbjudandet för din förening. Ju fler vi är, desto starkare förhandlingsläge har vi i samtal med bankerna – så genom att ta hjälp av oss ger du inte bara din egen förening bättre villkor utan bidrar också till bättre villkor för alla som anlitar oss. Tillsammans är vi starka, helt enkelt.

2. Jämför räntesatser och bindningstider

Genom att jämföra räntor och bindningstider från flera olika banker kan ni ta ett välgrundat beslut som tryggar ekonomin för din förening. Med SBC Räntebevakning kan du få en tydlig överblick av ränteläget just nu – och eftersom siffrorna uppdateras varje kvartal kan du vara säker på att du håller dig uppdaterad.

3. Förstå villkoren bakom räntan

En låg ränta kan komma med höga avgifter eller ofördelaktig bindningstid. När du jämför de olika bankernas erbjudanden är det därför viktigt att se till hela erbjudandet och dess medföljande villkor. Våga ställ frågor till banken om exempelvis giltighetstid på erbjudandet eller om det finns krav på att ni ska använda bankens andra tjänster för att få den offererade räntan.

4. Se över bindningstid och struktur

Att binda hela lånet med samma bindningstid innebär en risk – när bindningstiden går ut är hela lånet exponerat för det ränteläge som råder just då. Genom att dela upp lånet i flera delar med olika bindningstider, så kallad räntefördelning, kan du skapa större stabilitet över tid.

På samma gång kan det vara dumt att dela upp lånet i alldeles för många och små delar, eftersom bankerna ofta är intresserade av större lån och kan ge bättre ränta och villkor ju större lånet är. Har ni till exempel två lån som båda förfaller i augusti 2025, kan ni redan i offertförfrågan skriva att ni vill slå ihop lånen. Har ni fler lån som löper ut inom ett par månader? Ta med dem också – en större totalsumma ger er ett starkare förhandlingsläge.

5. Våga förhandla med banken

Som förening är ni värdefulla kunder för bankerna – riskerna är låga och lånebeloppen större. Den naturliga konkurrensen bör ni utnyttja genom att prata med flera olika banker och se vad de kan erbjuda. Kom ihåg att ni som förening aldrig är bundna till en viss bank och att erbjudanden aldrig är skrivna i sten. Med andra ord, våga förhandla med både din egen och andra banker.

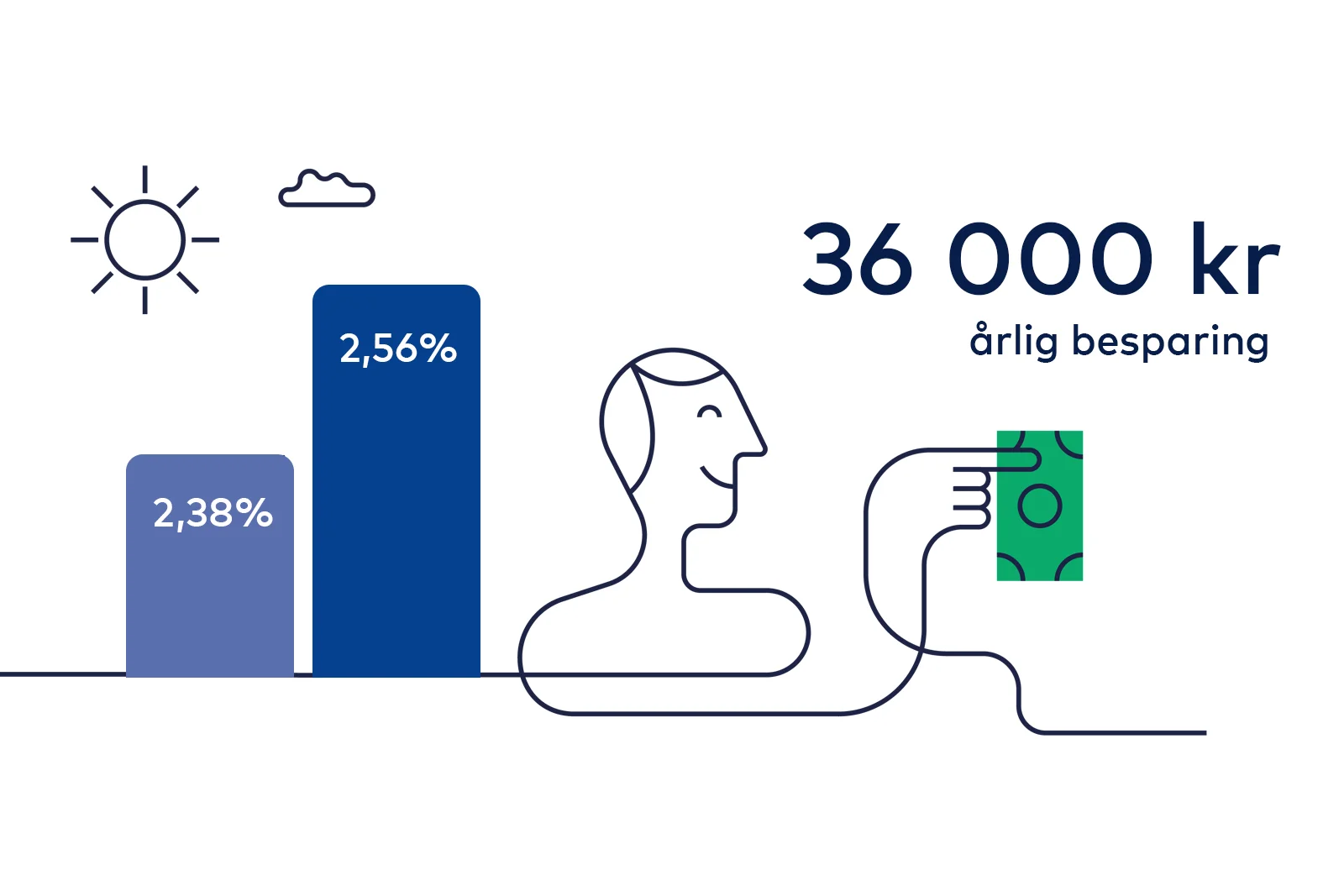

Exempel på möjlig besparing vid 3 månaders rörlig ränta.

Exempel på hur mycket en lägre ränta kan betyda

Skillnaderna mellan bankernas erbjudanden kan vara större än många tror.

Exempel: 3 mån rörligt: Under februari 2026 var den högst offererade genomsnittliga räntan 2,56% och den lägsta 2,38%. Det resulterar i en besparing på ca 36 000 kr/år för en genomsnittlig lånevolym på 20 miljoner kronor.

Exempel 2 års bindningstid: Under februari 2026 var den högst offererade genomsnittliga räntan 2,60% och den lägsta 2,43%. Det resulterar i en besparing på ca 34 000 k/år för en genomsnittlig lånevolym på 20 miljoner kronor.

Det visar hur viktigt det kan vara att jämföra flera bankers erbjudanden och arbeta aktivt med låneupphandling när föreningens lån ska omförhandlas.

Vill du veta mer om hur en låneupphandling går till och hur SBC kan hjälpa din förening att jämföra banker och förhandla bättre villkor kan du läsa mer här.

Vi hjälper dig jämföra räntor – eller förhandlar räntan åt dig

Att upphandla lån kan kännas övermäktigt – och hur vet man om föreningen har den mest optimala räntan? För att underlätta processen har SBC olika tjänster för dig som ansvarar för föreningens lån. Med SBC Räntebevakning kan du enkelt jämföra räntor och bindningstider från olika banker – så att du kan gå bättre rustad in i en förhandling. Med SBC Låneupphandling kan du tryggt lämna över brf:ens upphandling av lån till oss – vi tar fram marknadens bästa erbjudande och hjälper din förening att sänka räntekostnaderna.

Som en stor aktör på marknaden upphandlar vi årligen en stor volym lån, vilket innebär att vi har stark förhandlingskraft gentemot bankerna. Tar du hjälp av oss för din upphandling tryggar du därför inte bara ekonomin för din förening, utan för alla i vår kundbas. SBC Låneupphandling finns i två varianter, Bas och Plus, beroende på din förenings behov och förutsättningar.

Kontakta oss för prisförslag på Ekonomisk förvaltning

Förvaltas din brf redan av oss aktiverar ni Låneupphandling Bas enkelt i SBC Hemma och får tillgång till SBC Räntebevakning.

Frågor och svar om låneupphandling för brf

Du kanske också är intresserad av